Introducción al crédito pignorado

El crédito pignorado es una técnica financiera que permite a las personas utilizar activos, como propiedades o inversiones, como garantía para obtener financiación. A través de este mecanismo, los solicitantes pueden acceder a liquidez sin necesidad de vender sus activos. Este enfoque es especialmente útil para quienes desean mantener sus inversiones y, a la vez, hacer frente a necesidades de liquidez, lo que lo convierte en una estrategia popular entre inversores y millonarios.

Una de las características más atractivas del crédito pignorado es que ofrece a los prestatarios la flexibilidad de utilizar los fondos obtenidos para diversas necesidades, tales como la inversión en nuevos proyectos, la expansión de un negocio o incluso el pago de obligaciones de deudas existentes. Esto no solo proporciona una vía para acceder a capital, sino que también maximiza el potencial de crecimiento económico de los individuos y empresas que optan por esta metodología.

Además, el crédito pignorado presenta varios beneficios adicionales. Por ejemplo, al usar activos como colateral, las tasas de interés suelen ser más favorables en comparación con un préstamo personal tradicional. También se minimiza el riesgo de un impacto negativo en la calificación crediticia, ya que los préstamos pignorados, comúnmente, no exigen una evaluación de crédito exhaustiva. En el mundo financiero actual, donde la búsqueda de alternativas de financiamiento es crucial, el crédito pignorado representa una solución viable y estratégica.

Este enfoque no es solo para millonarios, sino que cualquier persona con activos valiosos puede beneficiarse. Así, se puede observar que el uso de crédito pignorado está en aumento, dado que más individuos buscan formas innovadoras de optimizar su patrimonio mientras mantienen el control de sus inversiones. Su importancia radica en que permite a los prestatarios navegar por el complicado terreno financiero de manera más eficaz.

La importancia de la deuda en las finanzas personales

La deuda, a menudo vista con desconfianza, puede jugar un papel crucial en la gestión de las finanzas personales. Sin embargo, no todas las deudas son iguales. Es fundamental distinguir entre lo que se conoce como deuda buena y deuda mala. La deuda buena se refiere a aquellas obligaciones financieras que pueden generar un retorno mayor al costo asociado, como un crédito para invertir en bienes raíces o un préstamo estudiantil que aumenta las oportunidades laborales. Por otro lado, la deuda mala incluye compromisos financieros que no aportan valor duradero, como el gasto en productos de lujo a crédito.

Antes de optar por estrategias como el crédito pignorado, que permite utilizar activos como garantía para obtener financiamiento, es esencial comprender estos conceptos de deuda. La adecuada gestión de la deuda no solo implica el control sobre los montos a pagar, sino también una planificación que promueva el crecimiento patrimonial. Un manejo responsable puede permitir que una persona, incluso con deudas, construya un patrimonio significativo a través de inversiones y activos que valoricen con el tiempo.

Además, entender la naturaleza de las deudas puede servir como una guía en la toma de decisiones financieras. Si se utiliza la deuda buena para maximizar el potencial de inversiones, es probable que se logre un crecimiento en el patrimonio neto. Esta estrategia, si se aplica correctamente, puede resultar en una mejor salud financiera a largo plazo. En contraste, acumular deuda mala puede llevar a una acumulación de intereses, lo que afecta negativamente la capacidad de ahorro e inversión del individuo.

Definición de crédito pignorado

El crédito pignorado es una herramienta financiera que permite a los individuos tomar préstamos utilizando sus inversiones como colateral. Este concepto gira en torno a la idea de que los activos, como acciones, bonos o bienes raíces, pueden ser empleados para respaldar una línea de crédito. Al ofrecer estos activos, el prestatario puede conseguir liquidez sin necesidad de desprenderse de sus inversiones. Este mecanismo es especialmente popular entre los millonarios, quienes comprenden la importancia de mantener sus inversiones mientras acceden a fondos para diversificar o aumentar su patrimonio.

Cuando una persona solicita un crédito pignorado, el prestamista tiene la seguridad de que, en caso de impago, puede reclamar el activo pignorado como compensación. Esta relación tiende a resultar en condiciones de préstamo más favorables, tales como tasas de interés reducidas y plazos de reembolso flexibles. Las inversiones que comúnmente se utilizan como colateral incluyen acciones de empresas grandes y establecidas, bonos del gobierno o corporativos y propiedades inmobiliarias que mantienen un valor significativo en el tiempo.

Los millonarios aprovechan el crédito pignorado no solo para obtener financiamiento, sino también como una estrategia para maximizar su patrimonio. Al mantener sus activos mientras acceden a nuevos capitales, pueden reinvertir estos fondos en oportunidades que generen un retorno atractivamente elevado. Esta versatilidad del crédito pignorado resalta su atractivo, ya que combina la generación de liquidez inmediata con la preservación de las inversiones existentes, permitiendo así que los individuos sigan expandiendo su riqueza sin el riesgo de liquidar activos valiosos.

📊 Cuadro resumen: crédito pignorado y tipos de deuda

| 🔍 Concepto | 📖 Descripción | 💡 Ejemplo práctico | ⚠️ Nivel de riesgo |

|---|---|---|---|

| Deuda buena | Deuda utilizada para comprar activos que generan ingresos | Hipoteca para una casa en alquiler | 🟢 Bajo–medio |

| Deuda mala | Deuda usada para comprar pasivos que quitan dinero | Crédito para coche o vacaciones | 🔴 Alto |

| Crédito hipotecario | Préstamo para comprar un inmueble usando la vivienda como garantía | Comprar piso de 300.000€ con hipoteca | 🟢 Medio |

| Crédito pignorado | Préstamo usando inversiones como garantía sin venderlas | Pedir 1M€ usando ETFs como colateral | 🟡 Medio |

| Activo | Bien que pone dinero en tu bolsillo | ETF, inmueble en alquiler, negocio | 🟢 Bajo |

| Pasivo | Bien que genera gastos y pierde valor | Coche, lujo, consumo | 🔴 Alto |

| LTV (Loan to Value) | % del valor del activo que el banco te presta | 1M€ sobre 3M€ = 33% LTV | 🟡 Variable |

| Margin Call | Aviso del banco si el valor del activo baja demasiado | Caída fuerte del mercado | 🔴 Alto |

| Optimización fiscal | Estrategia legal para pagar menos impuestos | No vender activos, usar deuda | 🟢 Bajo |

| Intereses | Coste anual del dinero prestado | 4% anual sobre el crédito | 🟡 Medio |

📌 Cuadro práctico: ejemplo real de crédito pignorado

| Elemento | Cantidad |

|---|---|

| Inversión en ETF | 3.000.000 € |

| Crédito pignorado solicitado | 1.000.000 € |

| Tipo de interés | 4% anual |

| Intereses anuales | 40.000 € |

| Rentabilidad inversión inmobiliaria | 10% |

| Ingresos anuales | 100.000 € |

| Beneficio neto anual | 60.000 € 💰 |

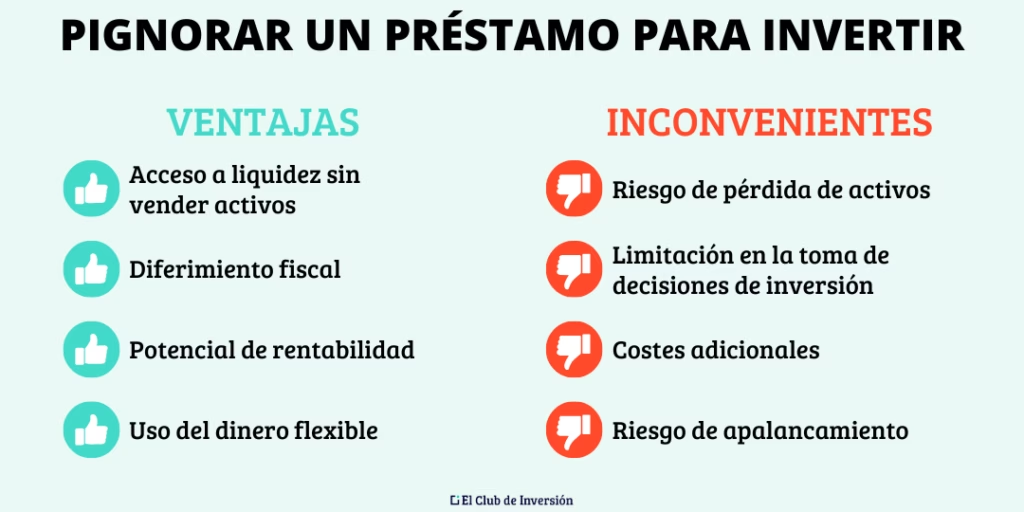

🧠 Cuadro rápido: ventajas y desventajas del crédito pignorado

| ✅ Ventajas | ❌ Desventajas |

|---|---|

| No vendes tus inversiones | Riesgo de margin call |

| No pagas impuestos al recibir liquidez | Requiere activos de alta calidad |

| Mantienes tu patrimonio creciendo | No apto para principiantes |

| Estrategia legal y usada por millonarios | Mal usado puede ser peligroso |

Ventajas del crédito pignorado

El crédito pignorado constituye una herramienta financiera que ha sido adoptada por muchas personas adineradas para maximizar su patrimonio. Esta estrategia implica usar activos valiosos como garantía para obtener financiamiento, lo que trae consigo numerosas ventajas. Una de las principales ventajas del crédito pignorado es la preservación del patrimonio. Al optar por este tipo de crédito, los individuos pueden acceder a fondos sin la necesidad de liquidar activos, lo que les permite mantener la propiedad y el valor de sus inversiones a largo plazo.

Además, el crédito pignorado permite a los prestatarios minimizar el impacto fiscal, ya que los intereses que se pagan por este tipo de deuda pueden ser deducibles de impuestos, dependiendo de la jurisdicción. De esta manera, individuos y empresas pueden disfrutar de un alivio financiero adicional, lo que mejora su flujo de caja. Esto es especialmente importante para aquellos que han acumulado propiedades o inversiones que generan ingresos, ya que el uso del crédito pignorado puede ser parte de una estrategia más amplia de gestión financiera y optimización fiscal.

Por último, el acceso a liquidez sin tener que vender activos es una ventaja crucial que ofrece el crédito pignorado. La venta de activos puede ser un proceso complejo y, en algunos casos, perjudicial para el valor a largo plazo. En cambio, al utilizar el crédito pignorado, los propietarios pueden obtener la liquidez necesaria para nuevas inversiones, emergencias o gastos inesperados, mientras mantienen la propiedad de sus activos. Así, el crédito pignorado se posiciona como una opción viable y atractiva para quienes buscan fortalecer y multiplicar su patrimonio de manera efectiva.

Cómodos mecanismos operativos del crédito pignorado

El crédito pignorado se estructura como un tipo de préstamo garantizado mediante la prenda de un bien, lo cual proporciona una seguridad adicional tanto al prestamista como al prestatario. Al solicitar este tipo de crédito, el individuo primero selecciona un activo que servirá como colateral; este puede ser un automóvil, propiedades o incluso activos financieros. El prestatario completa una solicitud formal, que suele incluir información sobre su situación financiera y el valor del activo que se está ofreciendo como garantía.

Una vez que se aprueba el crédito, se establece un acuerdo donde se especifica el monto del préstamo, las tasas de interés aplicables y los plazos de reembolso. Cabe destacar que, en económica, el riesgo del prestamista se mitiga gracias a la existencia del colateral. Por otro lado, el riesgo para el prestatario radica en el hecho de que, en caso de incumplimiento de pago, el prestamista está autorizado a ejecutar la prenda, lo que significa que puede embargar y vender el activo ofrecido para recuperar los fondos prestados.

Además, el manejo eficaz del crédito pignorado requiere una buena planificación financiera por parte del prestatario. Realizar pagos puntuales garantiza que el valor del bien en prenda no se vea afectado por intereses acumulados o penalidades, facilitando la buena salud financiera y minizando la posibilidad de perder el activo. Por lo tanto, aunque esta forma de crédito puede ser una poderosa herramienta para construir patrimonio, también es esencial que el prestatario evalúe cuidadosamente su capacidad para cumplir con los términos del préstamo.

Ejemplo práctico de cómo usar el crédito pignorado

Para ilustrar el uso del crédito pignorado, consideremos el caso de un millonario que ha decidido invertir una parte significativa de su patrimonio en un ETF (fondo cotizado en bolsa). Supongamos que este individuo ha adquirido acciones de un ETF que ha tenido un rendimiento sólido, generando rentabilidades anuales del 10%. Sin embargo, al mismo tiempo, necesita liquidez para financiar otros proyectos, como invertir en un nuevo negocio o cubrir gastos inesperados.

En lugar de vender sus acciones y perder los beneficios del crecimiento potencial de su inversión en el ETF, el millonario opta por una estrategia inteligente: utiliza el crédito pignorado. Esto implica que toma un préstamo respaldado por las acciones que posee de ese ETF. Por ejemplo, puede pedir prestado un 50% del valor liquidativo de sus acciones pignorado, lo que equivale a una línea de crédito considerable sin tener que desprenderse de su inversión.

Imaginemos que tiene un total de $1,000,000 en su ETF. Utilizando el crédito pignorado, podría acceder a hasta $500,000 en liquidez. Este capital podría destinarse a nuevas oportunidades de inversión que generen un retorno adicional, mientras que su inversión original sigue creciendo. De este modo, obtiene dos beneficios simultáneamente: la mantención de su inversión en el ETF y la obtención de capital para otros gastos o inversiones sin incurrir en la desventaja de vender sus acciones en un momento potencialmente desfavorable.

Así, mediante el uso estratégico del crédito pignorado, este millonario logra maximizar su patrimonio al no sacrificar el crecimiento de su inversión a largo plazo, mientras mantiene acceso a la liquidez necesaria para cumplir con sus objetivos financieros inmediatos.

Consejos para aplicar el crédito pignorado correctamente

El crédito pignorado se ha convertido en una herramienta financiera popular entre los individuos adinerados, pero su efectividad depende de un uso responsable y estratégico. A continuación, se presentan varios consejos que pueden ayudar a los interesados en aplicar este tipo de crédito con éxito.

En primer lugar, es esencial seleccionar el activo adecuado para pignorar. Idealmente, el activo debe ser algo con un valor significativo y que pueda generar ingresos, como bienes raíces o inversiones financieras. Evaluar la liquidación potencial del activo también es crucial; es recomendable elegir un bien que mantenga o aumente su valor en el tiempo.

Otro aspecto importante es entender claramente los términos del préstamo. Antes de firmar cualquier contrato, asegúrese de leer y comprender los términos, tasas de interés y plazos de pago. Esto ayudará a evitar sorpresas desagradables que puedan surgir más adelante. Además, mantener un control estricto sobre los pagos es fundamental. Asegúrese de estar al día para no poner en riesgo el activo pignorado, así como la estabilidad financiera a largo plazo.

Asimismo, se recomienda planificar cómo se utilizarán los fondos obtenidos del crédito pignorado. El capital debe ser destinado a inversiones o mejoras que potencialmente puedan incrementar el patrimonio. Invertir en proyectos de alta rentabilidad puede significar la diferencia entre el éxito y el fracaso financiero. Por último, es vital mantener una gestión responsable de la deuda. No sobreextenderse y planificar un presupuesto que contemple todos los ingresos y gastos asegurará que el uso del crédito pignorado sea una estrategia que realmente beneficie el patrimonio.

Errores comunes al utilizar crédito pignorado

El crédito pignorado es una herramienta financiera poderosa, utilizada por personas con gran patrimonio para optimizar sus inversiones y gestionar su flujo de efectivo. Sin embargo, muchas personas cometen errores significativos al utilizar este tipo de financiamiento, lo que puede resultar en consecuencias indeseadas. Uno de los errores más comunes es no comprender completamente el riesgo asociado a la pignoración de activos. Al pignorar un bien, se convierte en garantía para un préstamo, lo que significa que si no se cumplen las obligaciones financieras, el prestamista puede reclamar el bien. Este desconocimiento puede llevar a situaciones financieras difíciles e incluso a la pérdida de activos valiosos.

Otro error frecuente es utilizar el crédito pignorado para financiar gastos innecesarios. A menudo, las personas caen en la trampa de utilizar estos fondos para adquirir lujos o cubrir gastos que no son esenciales, pensando que están invirtiendo. Sin embargo, es crítico recordar que el crédito debe utilizarse estratégicamente. Las inversiones que generen retorno a largo plazo son el camino más adecuado para maximizar los beneficios del crédito pignorado. En cambio, si se usa para gastos cotidianos, se puede caer en un ciclo de deuda que compromete la estabilidad financiera.

Asimismo, no tener un plan claro para la utilización de los fondos también resulta ser un error habitual. Al carecer de una estrategia definida, se corre el riesgo de desperdiciar el capital y obtener resultados inferiores a los esperados. Por lo tanto, es fundamental establecer metas financieras y evaluar las oportunidades de inversión antes de recurrir al crédito pignorado. Considerando lo anterior, los seguidores de este método financiero deben ser conscientes de sus decisiones y tener una buena gestión de riesgos para que la pignoración les favorezca en lugar de perjudicarles.

Conclusión y última reflexión sobre el crédito pignorado

El crédito pignorado se ha convertido en una estrategia fundamental que muchos millonarios emplean para potenciar y gestionar su patrimonio. A medida que el entorno financiero se vuelve cada vez más complejo, es esencial que los individuos busquen maneras de optimizar sus recursos económicos, y este tipo de financiamiento ofrece una opción viable y, en muchos contextos, ventajosa. Sin embargo, es crucial que se realice con un enfoque informado y responsable.

La educación financiera juega un papel clave en la utilización efectiva del crédito pignorado. Comprender los mecanismos detrás de este tipo de crédito no solo ayuda a establecer percepciones realistas sobre los riesgos implicados, sino que también permite a las personas tomar decisiones más acertadas en su uso. Por lo tanto, la inversión en conocimientos sobre finanzas personales debe ser prioritaria para quienes buscan aplicar el crédito pignorado como parte de su estrategia patrimonial.

Al considerar el uso de esta herramienta, es importante evaluar las condiciones del mercado y los términos del acuerdo crediticio. Al analizar cuidadosamente estos aspectos, las personas pueden maximizar las ventajas que ofrece el crédito pignorado, evitando así posibles errores financieros. La gestión prudente del patrimonio debe ser el objetivo final, y el crédito pignorado debe verse como una herramienta dentro de un marco más amplio de planificación financiera.

En conclusión, el crédito pignorado resulta ser un recurso significativo que, si se utiliza correctamente, puede contribuir al crecimiento de la riqueza personal. Sin embargo, este poder conlleva responsabilidad; por lo tanto, es necesario que cada individuo se eduque adecuadamente y considere tanto sus objetivos como su situación financiera al integrar esta estrategia en su vida económica. ENTRA AQUI